告別“躺賺”時代,銀行理財表現如何?銀行業理財登記托管中心最新數據顯示,截至2021年底,銀行理財市場規模達到29萬億元,同比增長12.14%;全年累計新發理財產品4.76萬只,募集資金122.19萬億元,為投資者創造收益近1萬億元。

分析人士認為,在資管行業打破剛兌的背景下,銀行理財實現較為平穩的產品收益,是銀行理財投資者數量再創新高的主要原因之一,“通過發行低風險產品、降低起售門檻等方式,理財市場正逐漸吸引更多有保守投資需求的投資者進入。”

投資者數量達8130萬

2021年是資管新規過渡期收官之年。銀行業理財登記托管中心《中國銀行業理財市場年度報告(2021年)》(以下簡稱《年報》)顯示,在資管新規確立的主動化、凈值化的監管導向下,銀行理財業務過渡期整改任務基本完成,整體符合預期。

具體來看,截至2021年底,保本理財產品規模已由資管新規發布時的4萬億元壓降至零;凈值型產品存續余額 26.96 萬億元,占比92.97%,較資管新規發布前增加 23.89 萬億元;同業理財降至541億元,較資管新規發布前下降97.52%;絕大部分銀行如期完成理財存量整改計劃,為銀行理財業務健康發展奠定堅實基礎。

與此同時,在資管行業打破剛兌的背景下,銀行理財以其長期穩健的資金供給渠道、專業優質的資產管理能力、豐富多元的產品設計創新等優勢,實現較為平穩的產品收益,推動銀行理財投資者數量再創新高。

截至2021年底,持有理財產品的投資者數量達8130萬個,創歷史新高,同比增長95.31%。其中個人投資者仍占絕對主力,數量占比高達99.23%。資管新規發布以來,理財產品已累計為投資者創造收益3.61萬億元,其中2021年創造收益近1萬億元。2021年各月度,理財產品加權平均年化收益率最高為3.97%、最低為2.29%,收益率波動相對平穩。

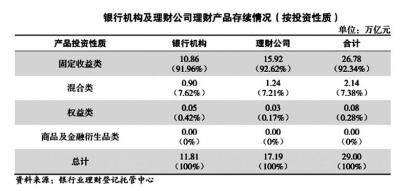

中低風險產品受青睞

從產品結構來看,2021年,固定收益類理財產品仍為主力,存續規模及占比呈上升趨勢。《年報》顯示,截至2021年底,固定收益類理財產品存續余額為26.78萬億元,同比增長22.80%,占全部理財產品存續余額的92.34%。

同時,混合類理財產品存續余額 為 2.14 萬 億 元 , 同 比 下 降46.13%,占全部理財產品存續余額的7.38%;權益類理財產品存續余額為809億元,同比增長1.09%,占全部理財產品存續余額的0.28%;商品及金融衍生品類理財產品規模較小,為18億元。

國盛證券報告認為,混合類和權益類理財規模有所縮減,或與2021年下半年股票市場有一定波動,且投資風格分化有關,以大盤藍籌為主的滬深300指數降幅超過5%,未來對于權益投資投研體系的搭建和經驗積累或仍需 一定時間。

從投資者偏好來看,凈值型、中低風險和T+0產品更受偏愛。其中,截至2021年底,凈值型理財產品投資者數量占比達到99.06%,較去年同期增加約10個百分點。同時,投資者仍主要持有風險等級為一級(低)風險和二級(中低)風險的理財產品,投資者數量占比分別為40.90%和49.14%。“通過發行低風險產品、降低起售門檻等方式,理財市場正逐漸吸引更多有保守投資需求的投資者進入。”《年報》指出。

中小銀行代銷成趨勢

在分析人士看來,銀行理財市場穩步擴容、各項轉型持續推進完善,也反映了財富管理賽道前景廣闊。面對這條賽道,銀行理財市場亦逐漸迎來新格局。其中,理財公司作為銀行展業的重要部門,也是各大行財富戰略的核心。

2018年12月至今,監管部門堅持“成熟一家,批準一家”的原則,已批準29家理財公司籌建,其中24家獲批開業。《年報》顯示,截至2021年底,“潔凈起步”的理財公司產品存續規模占全市場的比例近六成,已發展成為理財市場重要的機構類型。同時,部分中小銀行不再發行理財產品,而是通過產品代銷繼續參與理財業務,理財市場已呈現出以理財公司為主、銀行機構為輔的格局。

從發行機構情況來看,截至2021年底,有存續產品的21家理財公司均與代銷機構開展了合作,代銷產品余額共計17.07萬億元。具剔除母行代銷的情況,截至2021年底,共有97家銀行機構代銷了理財公司發行的理財產品,代銷余額1.60萬億元。代銷機構中城商行的機構數量最多(為88家),股份制銀行代銷理財公司產品的余額最大(余額占比60%),同一家銷售機構最多同時代銷 13家理財公司發行的理財產品。

“越來越多的中小銀行選擇通過代銷業務繼續參與理財市場,充分發揮自身在客戶資源、銷售渠道等方面的獨特優勢,打造具備自身特色的理財產品‘超市’,逐漸成為理財產品代銷的重要力量。”《年報》指出。(本報記者 吉雪嬌)